Cómo operar · Principiante · 3 min de lectura

Hacer trading en Uruguay: régimen fiscal y cómo comenzar

Operar en Uruguay significa acceder a mercados internacionales desde una jurisdicción con régimen fiscal especial: IRAE del 0,75% efectivo sobre ganancias de trading, siempre que los activos no ingresen al territorio y los servicios no se presten desde allí. Para un trader profesional latinoamericano, esto es relevante.

Hacer trading en Uruguay: qué es y cómo funciona el régimen fiscal

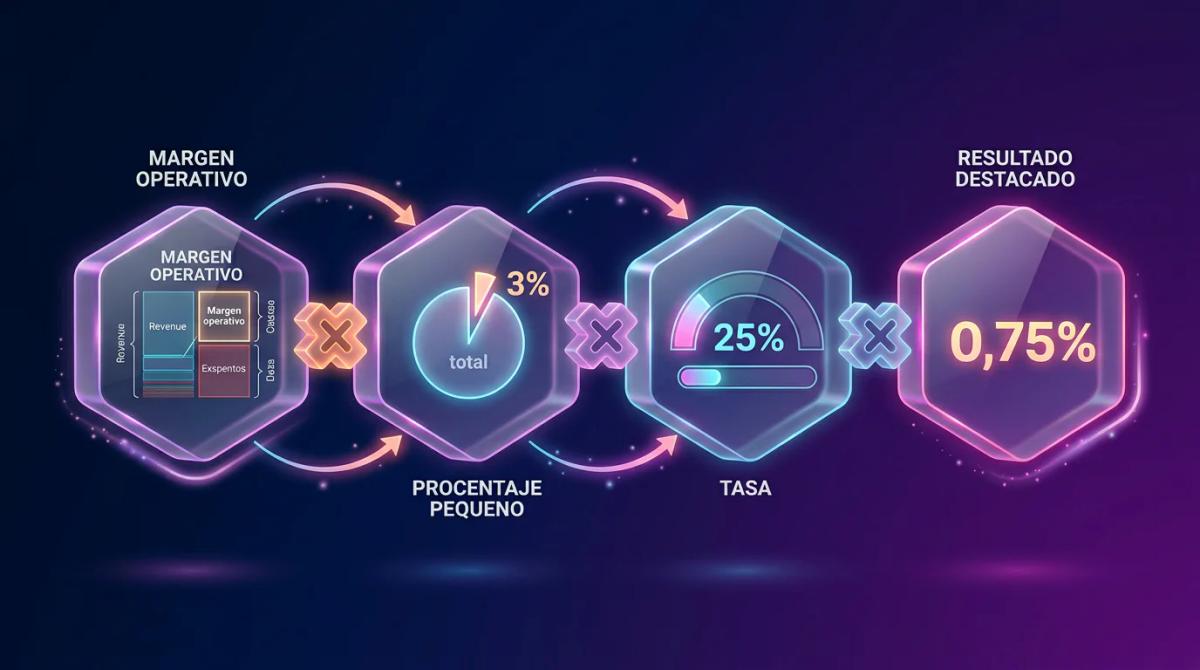

El régimen preferencial uruguayo exige dos condiciones simultáneas: los activos negociados no pueden ingresar físicamente al país y la contraparte del servicio no puede ser residente fiscal en Uruguay. El IRAE es el tributo corporativo local que grava rentas de actividad económica con tasa nominal del 25%. Aquí viene lo importante: se aplica solo sobre un 3% ficto del margen operativo, lo que reduce la carga efectiva a 0,75%. La Dirección General Impositiva (DGI) supervisa esto con rigor. Exige contabilidad formal, facturación electrónica y estados financieros anuales.

Resolución 51/997 y cálculo del impuesto ficto

La Resolución 51/997 de la DGI fija el cálculo: IRAE sobre operaciones de compraventa de mercaderías situadas en el exterior se aplica sobre un 3% ficto del margen bruto por operación. Tomas la tasa nominal del 25% de IRAE, la aplicas a ese 3%, y obtienes 0,75% de carga tributaria efectiva sobre el margen. A noviembre de 2025, esta base ficta sigue vigente y se extiende a operaciones financieras internacionales que cumplan requisitos de extraterritorialidad. Frente a otros regímenes latinoamericanos como hacer trading en Argentina o hacer trading en Chile, la ventaja es sustancial. Es por eso que atrae estructuras de trading profesional.

Estructura legal: personas físicas versus sociedades comerciales

Puedes operar como persona física o mediante sociedad comercial. La segunda opción es más común entre operadores que buscan optimizar carga tributaria y separar patrimonio personal del operativo. Como persona física, las rentas tributan por IRPF categoría I con tasas del 7% al 12% según origen. Como sociedad anónima (SA) o sociedad de responsabilidad limitada (SRL), accedes al régimen del IRAE con la base ficta. Los dividendos distribuidos después sufren retención del 7%, según el Texto Ordenado de la DGI.

Plataformas de trading y brokers accesibles desde Uruguay

Desde Uruguay operas con brokers internacionales regulados que ofrecen MT4, MT5 o cTrader, las plataformas estándar de la industria para forex y CFDs. Los CFDs son contratos por diferencia: derivados que replican el precio de un activo sin poseerlo. Verifica que el broker acepte clientes uruguayos y opere bajo un regulador de primer nivel.

| Regulador | Jurisdicción | Apalancamiento máximo minorista |

|---|---|---|

| FCA | Reino Unido | 30:1 en pares mayores |

| ASIC | Australia | 30:1 en pares mayores |

| CySEC | Chipre (UE) | 30:1 en pares mayores |

El Banco Central del Uruguay (BCU) no autoriza brokers de retail forex locales. La operativa se canaliza a intermediarios extranjeros.

Primeros pasos: documentación y requisitos para comenzar

Necesitas cédula de identidad uruguaya o pasaporte, comprobante de domicilio reciente y, si constituyes sociedad, acta de asamblea y estatutos registrados ante la Dirección Nacional de Registros. El proceso mínimo: obtener número de RUT en la DGI, abrir cuenta bancaria empresarial, inscribir la sociedad en el Banco de Previsión Social (BPS) y contratar contador matriculado. El capital mínimo para una SRL no está fijado por ley específica, pero la práctica recomienda al menos 5.000 USD para sostener costos de constitución, honorarios y buffer operativo del primer ejercicio.

Conclusiones clave

Preguntas frecuentes

Como persona física tributas por IRPF categoría I con tasas del 7% al 12% sobre rendimientos financieros, y no accedes a la base ficta del 3%. Mediante sociedad (SA o SRL) tributas por IRAE con tasa efectiva del 0,75% sobre el margen si cumples los requisitos de extraterritorialidad. La sociedad además separa patrimonio personal del operativo y facilita distribuciones estructuradas, aunque implica costos de constitución, contabilidad formal y honorarios profesionales recurrentes.

La tasa nominal del IRAE es 25%, pero por Resolución 51/997 de la DGI se aplica sobre un 3% ficto del margen bruto, resultando en una carga efectiva del 0,75%. Requiere que los bienes o activos no ingresen a Uruguay y que el servicio no se preste a residentes locales.

Puedes operar con brokers extranjeros que acepten clientes uruguayos y estén regulados por autoridades de primer nivel como FCA (Reino Unido), ASIC (Australia) o CySEC (Chipre). El Banco Central del Uruguay no habilita brokers de retail forex locales, por lo que la operativa se realiza necesariamente en el exterior. Verifica siempre que el broker admita depósitos desde bancos uruguayos y que su contrato cliente contemple tu jurisdicción.

Los dividendos distribuidos por una sociedad uruguaya a sus accionistas sufren retención del 7% en concepto de IRPF categoría I o IRNR (Impuesto a la Renta de No Residentes) según corresponda, conforme al Texto Ordenado de la DGI. Esta retención es adicional al 0,75% efectivo pagado a nivel societario, llevando la carga total consolidada por encima del 7,7% cuando efectivamente distribuyes utilidades.

Te puede interesar

Qué son los Índices Bursátiles y Cómo Operar con Ellos

Aprende qué son los índices bursátiles, cuáles son los principales del mundo y cómo operarlos con CFDs, ETFs o futuros desde Latinoamérica.

Hacer trading en Bolivia: guía para operar en mercados internacionales

Cómo acceder a mercados internacionales desde Bolivia: brokers regulados, métodos de depósito, plataformas, tributación ante el SIN y gestión de riesgos para el trader minorista.

Hacer trading en Paraguay: regulación, brokers e impuestos

Guía editorial para operar desde Paraguay con brokers regulados por CNMV, FCA o CySEC, entender la tributación bajo Ley 6380/2019 y evitar los riesgos del vacío regulatorio local.

Hacer trading en Perú: requisitos, brokers y primeros pasos

Cómo operar desde Perú paso a paso: mercados accesibles, brokers regulados, capital mínimo real, tributación ante SUNAT y disciplina para sobrevivir al mercado.

0 comentarios